2030年ネイチャーポジティブの実現に向けて、国内外で様々な新たな取り組みや重要な動きがあります。今後、生物多様性保全活動を進める上で知っておきたい要素について解説します。

ネイチャーポジティブを

達成するための枠組み、

手段など

■ 生物多様性国家戦略

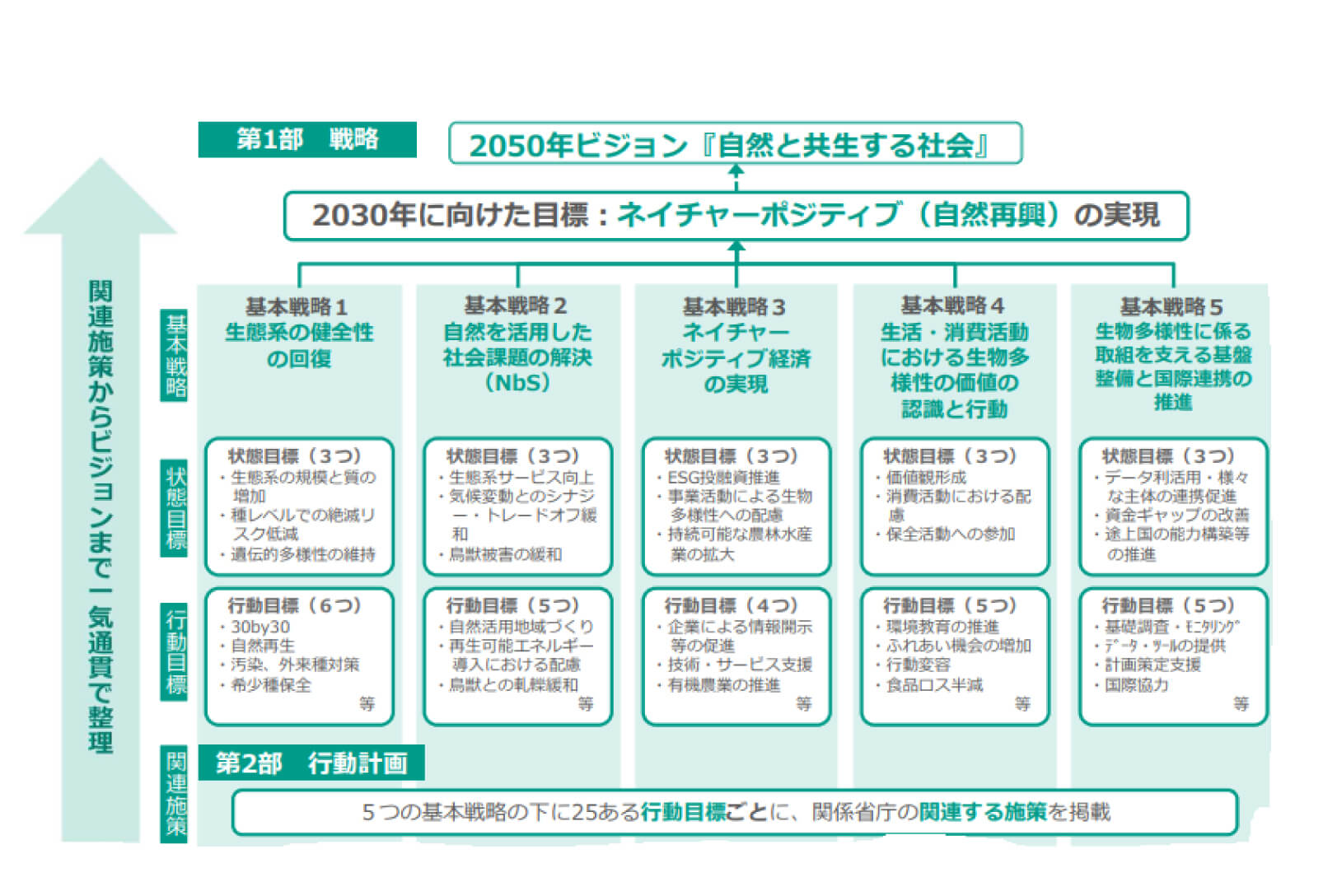

生物多様性条約締約国には、生物多様性の保全や持続可能な利用を目的とする国家戦略または計画の策定が求められます。日本では、1995年に最初の生物多様性国家戦略を策定した後、数回にわたり見直しが行われ、2022年12月の生物多様性条約第15回締約国会議(COP15)で採択された昆明・モントリオール生物多様性枠組(GBF)を踏まえ、2030年ネイチャーポジティブの実現を目指す新たな戦略として、2023年に閣議決定された「生物多様性国家戦略2023-2030」が最新となります。

本戦略は、生態系の回復、自然を活用した社会課題の解決(NbS)、ネイチャーポジティブ経済の実現、生物多様性の価値の認識と行動、生物多様性の取り組みを支える基盤整備・国際連携の5つを基本戦略として掲げています。また、基本戦略ごとの状態目標(あるべき姿)・行動目標(なすべき行動)、個別施策を各行動目標に紐づけることで、進捗状況を効果的に管理し、2年に1度点検・評価を行うこととしています。

■ OECM (Other effective area-based conservation measures)

OECM(*1)は、生物多様性条約第14回締約国会議(COP14)において、「保護地域以外の地理的に画定された地域で、付随する生態系の機能とサービス、適切な場合、文化的・精神的・社会経済的・その他地域関連の価値とともに、生物多様性の域内保全にとって肯定的な長期の成果を継続的に達成する方法で統治・管理されているもの」(環境省訳)と定義されています。

つまり、里地里山や社有林、社寺林、企業緑地など、企業や団体によって生物多様性の保全が図られている場所は、生物多様性の保全を主目的にしているかどうかに関わらず、OECMの候補になります。

*1 IUCN:専門家グループによる解説(WCPA Other Effective Area-based Conservation Measures Specialist Group)

https://www.iucn.org/our-union/commissions/group/iucn-wcpa-other-effective-area-based-conservation-measures-specialist

■ 30by30

2021年6月に英国・コーンウォールで開催されたG7サミットにおいて、各国は2030年までに生物多様性の損失を食い止め、回復させる(ネイチャーポジティブ)というゴールに向け、少なくとも陸域および海域の30%以上を健全な生態系として効果的に保全しようとする目標(30by30:サーティバイサーティ)を推進することに合意しました。本目標は、昆明・モントリオールターゲットにおける目標3「陸域及び内陸水域、並びに沿岸域及び海域の少なくとも 30%が保護地域及びOECMとして保全される」として、世界が目指すべき目標に位置づけられました。日本ではその達成に向けて、マルチステークホルダーによる「生物多様性のための30by30アライアンス」を発足し、活動を推進しています。

■ 30by30アライアンス

日本国内では環境省の主導によって、30by30の趣旨に賛同する民間企業や個人、地方自治体等による「生物多様性のための30by30アライアンス」が2022年4月に発足しました。

環境省は民間企業や個人、地方自治体等による様々な取り組みによって、生物多様性の保全が図られている区域を「自然共生サイト」として認定する制度を2023年度から正式に開始しました。企業にとっては、認定を受けることで自社の生物多様性保全活動がGBFに貢献する機会にもなります。さらに、環境省ではOECMに認定された地域の経済的インセンティブなどの検討を進めており、OECMを民間参画の一つの柱として活用していく考えです(*2)。

*2 環境省:OECM(保護地域以外で生物多様性保全に資する地域)の検討について

https://www.env.go.jp/nature/oecm.html

■ NbS(Nature-based Solutions)

NbS(自然を基盤とした解決策)とはIUCN(国際自然保護連合)によって作られた概念で、「社会課題に効果的かつ順応的に対処し、人間の幸福および生物多様性による恩恵を同時にもたらす、自然の、そして、人為的に改変された生態系の保護、持続可能な管理、回復のため行動」と定義されています。簡単に言えば、自然を守り、自然が持つ様々な機能を上手に使うことで社会課題を解決し、私たちの暮らしや生物多様性の向上につなげるというものです。

社会課題の例としてIUCNが挙げているのは、①気候変動、②食料安全保障、③水の安全保障、④人間の健康、⑤自然災害、⑥社会と経済の発展 、⑦環境劣化と生物多様性喪失の7つの領域です。2020年7月には、8つの基準と28の指標で構成されるNbSグローバルスタンダード(*3)を世界に向けて発表しました。

近年、注目されている自然を活用した防災・減災アプローチであるEco-DRR(Ecosystem-based Disaster Risk Reduction)や生態系を基盤とした気候変動適応策のEbA(Ecosystem-based Adaptation)、あるいはグリーンインフラなどは、類似する概念としてNbSに含まれます。

日本では、IUCN日本リエゾンオフィスと大正大学地域構想研究所が2021年3月にWEBサイト(NbS研究センター(*4))を立上げており、今後構想・実践していくうえで参考になる国内外の事例が多く掲載されています。

*3 NbSグローバルスタンダード

https://nbs-japan.com/wp-content/uploads/2022/02/7e7c4057c64eb7886d1b26c7db4f0d63.pdf

(参考文献)IUCN(国際自然保護連合)Nature Based Solutionsサイト

https://www.iucn.org/our-work/nature-based-solutions

*4 NbS研究センター

https://nbs-japan.com/iucn-nbsgs/

■ IPBES(Intergovernmental science-policy Platform on Biodiversity and Ecosy stem Services)

IPBES(生物多様性及び生態系サービスに関する政府間科学-政策プラットフォーム)は、「生物多様性版のIPCC」とも呼ばれる、生物多様性と生態系サービスに関する動向を科学的に評価し、科学と政策のつながりを強化する政府間組織です。2012年4月に設立され、2021年3月現在、137カ国が加盟しています。

IPBESの代表的な活動が、伝統的知識を含む、世界最新の個々の科学論文/報告書の総合評価を通じて、外来種や持続可能な利用といったテーマ別評価報告書や、地域・地球規模評価報告書の作成です。特に政策に関連性の高い情報を要約した政策決定者向け要約(SPM)(*5)は、IPBES総会の審議で全加盟国の合意を得た後に発表されます。この報告書は、地球規模生物多様性概況(Global Biodiversity Outlook /GBO)の分析のための重要な資料となっています。

*5 IGES:IPBES生物多様性と生態系サービスに関する地球規模評価報告書 政策決定者向け要約

https://www.iges.or.jp/en/pub/ipbes-global-assessment-spm-j/ja

■ SDGsと生物多様性の関係

SDGsは、2015年に開催の「国連持続可能な開発サミット」で採択された「持続可能な開発のための2030アジェンダ」に掲げられている、人間、地球および繁栄のための行動目標で、17の目標と169のターゲットから構成されています。SDGsには、生物多様性が生み出す生態系サービスに係るものとして、「生命の根源である水の保全(目標6)」、「気候変動(目標13)」、「海の生態系(目標14)」、「陸の生態系(目標15)」の4つの目標が設定されていますが、それらは経済・社会に係るSDGs目標が示す、すべての人間活動を支えています。

評価や情報開示の促進

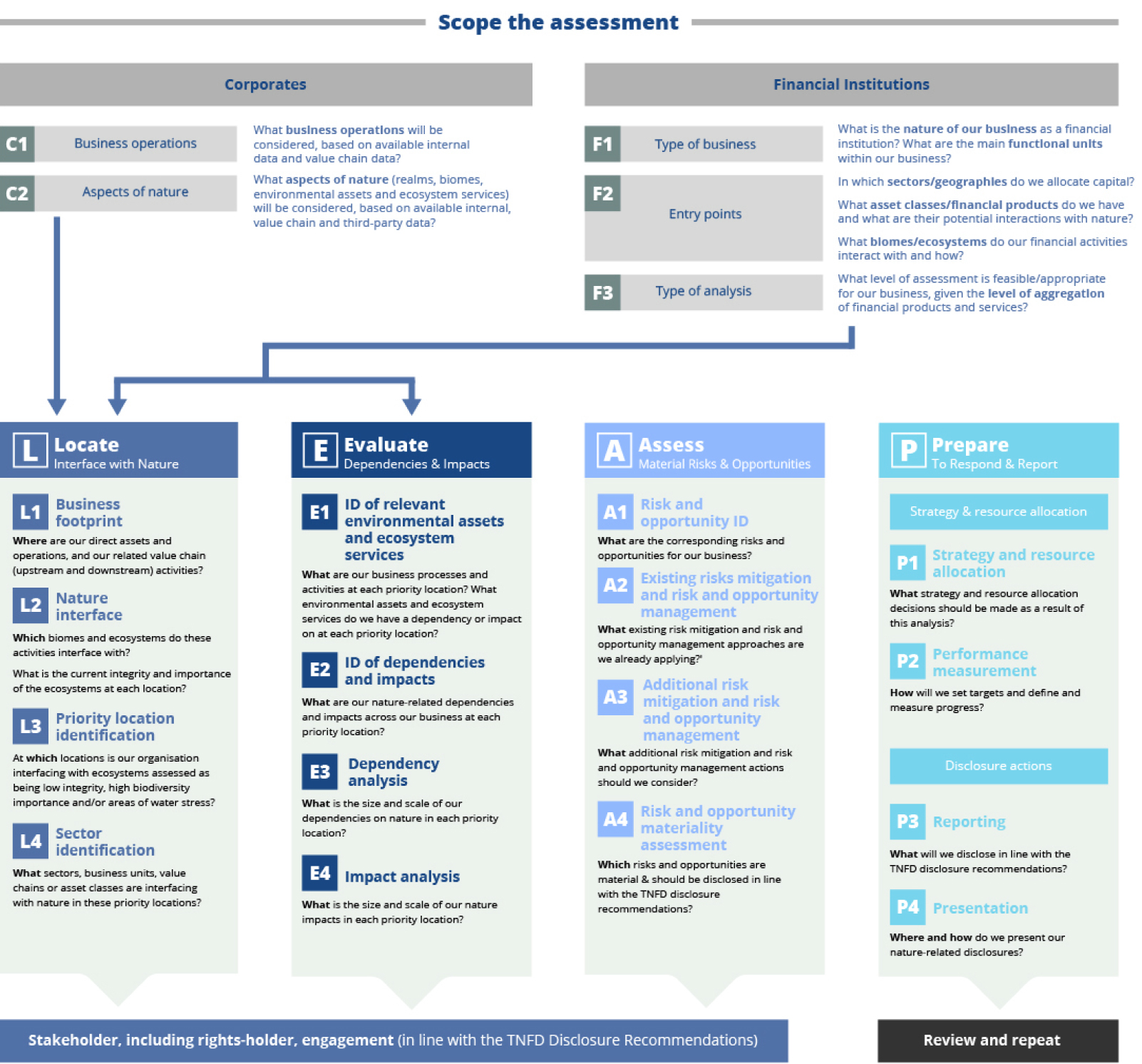

■ TNFD(Taskforce on Nature-related Financial Disclosures)

民間企業や金融機関が、自然資本や生物多様性に関するリスク、機会を適切に評価し、開示するための枠組みを構築するための国際的な組織である、自然関連財務情報開示タスクフォース(TNFD)が2021年6月に設立されました。TNFDは、気候関連の財務情報の開示に関するタスクフォース(Taskforce on Climate-related Financial Disclosures: TCFD)に続く枠組みとして、資金の流れをネイチャーポジティブに移行させるという観点で、自然関連リスクに関する情報開示フレームワークを開発、提供しています(*6)。2023 年9 月に正式版(v1.0)が公開される予定です。

自然資本や生物多様性に関する評価は、気候変動のように単一の指標では測ることができません。そのためTNFDでは地域特性を重視した情報開示、さらにはサプライチェーンのみならず、バリューチェーン全体を通した情報開示を推奨しています。非財務情報開示基準が現在様々に立ち上がるなか、それらを「持続可能性」という大枠で統一する動きとして、国際会計基準(IFRS)財団は2021年11月、傘下にInternational Sustainability Standards Board(ISSB)を設立しました。TNFDやTCFDを含む開示基準の整合を図る動きも進んでいます。

*6 TNFD β版0.4 /LEAPアプローチ

https://framework.tnfd.global/wp-content/uploads/2023/03/23-24287-TNFD_v0.4_Short_Summary-JA_FINAL.pdf

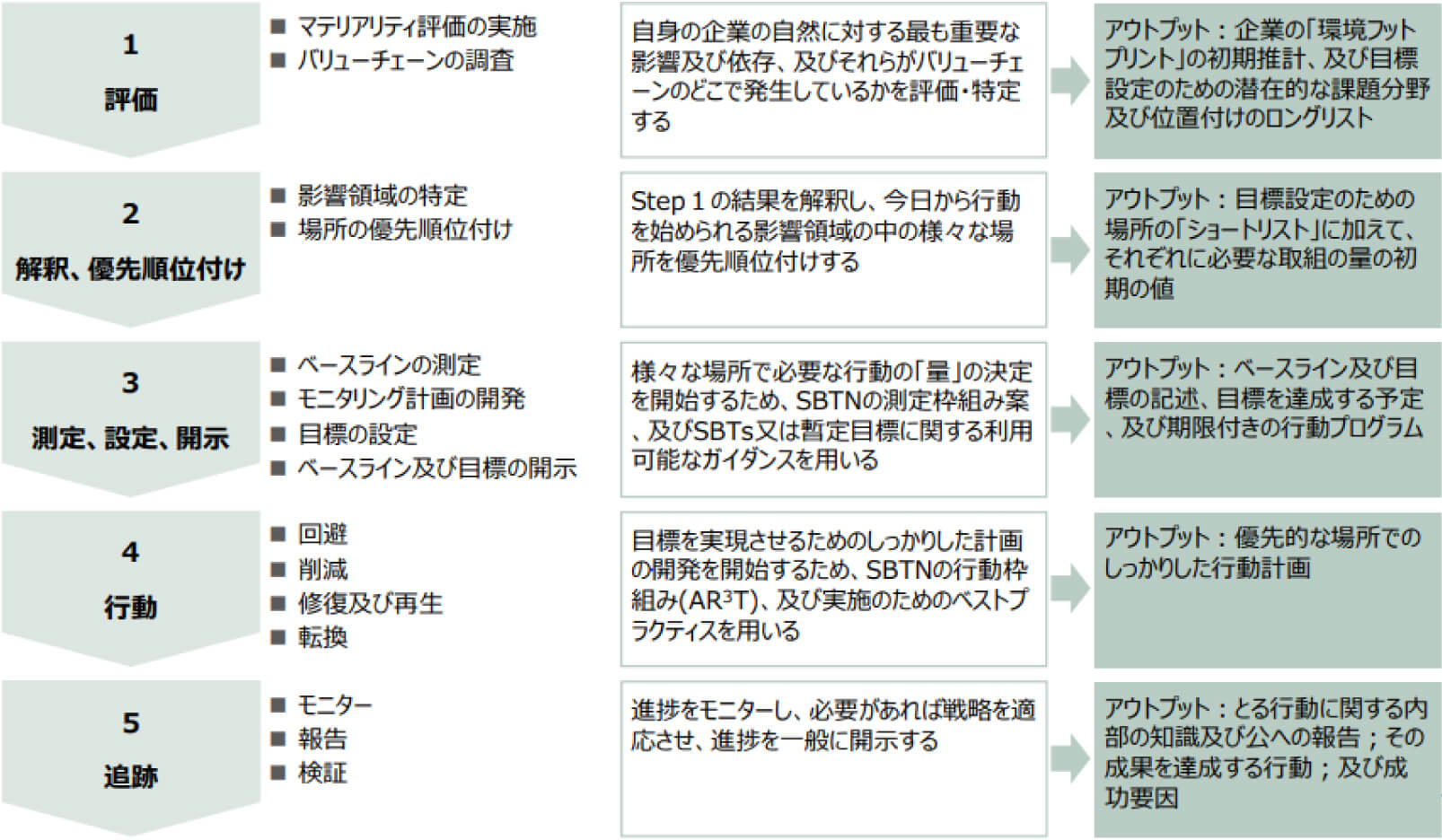

■ SBTN(Science Based Targets for Nature)

SBTNはバリューチェーン上の水、土地、生物多様性、海洋、気候の5つの領域における自然の喪失を回避するため、環境負荷の低減に向けた科学的根拠に基づく目標(SBTs)の設定に関する方法論です。2023年5月に「自然に関する科学的な目標設定の企業向け技術ガイダンス」ver1を発表しました(*7)。気候変動においては、情報開示の枠組み「TCFD」と目標設定の枠組み「SBT」が、それぞれ補完し合う関係にあるように、TNFD と SBTN も同じ関係性があります。

今後、TNFDやその他の生物多様性・自然資本に関する開示基準などにおいても利用、参照され、企業にとって重要な枠組みとなります。

(参考文献)「SCIENCE-BASED TARGETS for NATURE Initial Guidance for Business」(SBTN、2020)より環境省作成

*7 The first corporate science-based targets for nature Technical Guidance

https://sciencebasedtargetsnetwork.org/wp-content/uploads/2023/05/Technical-Guidance-2023-Step2-Prioritize-v1.pdf

■ CDP

CDP(*8)は、2000年に発足した英国の慈善団体が管理する非政府組織(NGO)です。投資家、企業、自治体が自らの環境影響を認識し、持続可能な経済の実現に向けた行動を促進することを目的に、グローバルな情報開示システムを運営し、質問書の回答を通じた情報開示のサポートおよび8段階(A~D-)のスコアリング評価を行っています。企業向け情報開示では、気候変動、フォレスト、水セキュリティに関する質問書を作成しており、2022年には、気候変動質問票に生物多様性に関する質問が追加され、さらに2023年にはプラスチックに関する質問が追加されます。

CDPへの回答は義務ではありませんが、例えば、投資家とのESGに関する対話や自社の環境への取り組みをグローバルな視点で評価することを理由に実施している企業があります。

*8 CDP

https://japan.cdp.net/

■ GRI(Global reporting initiative)スタンダード

GRIは2022年12月に「GRI304 2016生物多様性」の改訂案を発表しました(*9)。改訂の目的は、企業が生物多様性に与える影響とその管理方法を公表し、ステークホルダーに対する生物多様性報告の比較可能性と質の向上を図ることにあります。主な改訂内容は以下の通りです。

- サプライチェーン全体を通しての報告を反映させる

- 組織が最も重要なインパクトに対し注意を向けることを支援する

- 生物多様性損失の要因に関連する新たな情報開示(気候変動、汚染、資源の乱開発など)

- 生物多様性に関連する人権への影響に関する要件を導入する(先住民、地域社会、労働者など)

- 生物多様性への影響が発生するサイトについて企業が透明性を確保できるよう地域固有のデータを重視する

*9 GRI - Global standard for biodiversity impacts one step closer (globalreporting.org)

https://www.globalreporting.org/news/news-center/global-standard-for-biodiversity-impacts-one-step-closer/

■ Roadmaps to Nature Positive Guidelines

WBCSD(持続可能な開発のための世界経済人会議)は、2030年までにネイチャーポジティブな地球という共通の目標に戦略を合わせるための行動に関するビジネスガイダンス(Roadmaps to Nature Positive Guidelines)(*10)を2022年12月に策定しました。

ガイダンスではパフォーマンス評価、コミット、行動変容、情報開示の4つの枠組みに関し自社のアクションを評価するセルフチェックリストを提供します。さらに企業が取り組むべき6つのバリューチェーン固有の要素(重要性の評価、定量目標の設定、リソースの展開、政策環境の整備、信頼できる指標の使用、進捗状況の報告)を提示しています。2023年第四半期に正式版を発行する予定です。

*10 Business guidance to accelerate nature-positive action by 2030 (wbcsd.org)

https://www.wbcsd.org/Programs/Food-and-Nature/Nature/Nature-Positive/News/Roadmaps-to-nature-positive

生物多様性に関連する

イニシアチブ

■ Nature Action 100

気候変動対応を求める国際的な機関投資家団体(IIGCC:Institutional Investors Group on Climate Change)は自然の喪失と生物多様性の減少に対処するための企業行動を促進することを目的に「Nature Action 100」(*11)を2023年に正式発足します。

2030年までに自然と生物多様性の損失を逆転させる上で体系的に重要であると見なされる主要セクターに焦点を当て、投資のための重点企業100社の選定、企業行動の特定、主要指標に対する重点企業の進捗報告などの活動を行う予定です。

イニシアチブの事務局と企業エンゲージメントワーキンググループは、CERESとIIGCCが共同で主導し、イニシアチブの技術諮問グループは、生物多様性のための資金財団とプラネットトラッカーが共同で主導します。

*11 Nature Action 100

https://www.natureaction100.org/

■ Business for Nature

Business for Nature(*12) は、「自然破壊からの回復と生態系保護のための包括的アクションを企業に求めていく国際的な連合体」として、2019年に世界自然保護基金(WWF)、世界経済フォーラム(WEF)などの国際的な機関13団体で結成されました。

2022年12月には国連生物多様性条約第15回締約国会議(COP15)において、2030年までに生物多様性の損失を食い止め回復させるため、すべての企業と金融機関による自然への影響と依存の評価および開示の義務化を世界各国の企業に対して、賛同、署名を呼びかけました(Make It Mandatory)。

*12 Business for Nature

https://www.businessfornature.org/

その他、EU Business & Biodiversity Platform、Finance for Biodiversity Pledge、Partnership for Biodiversity Accounting Financials (PBAF) 、One planet Business for Biodiversity(OP2B/WBCSD) など、生物多様性に関連する多くのイニシアチブが様々な活動を展開しています。